ニュースなどで時々見かける「配偶者控除廃止」の文字。

扶養控除内で働く主婦にとっては、ドキッとしますよね。

実際、2018年度より「配偶者控除」および「配偶者特別控除」の取り扱いが変更になっています。

しかしながら、皆さんが心配する「廃止」が適用される層は一部のみ。

逆に、配偶者特別控除の範囲は広がっており、2017年まで控除の対象外だったという方も控除が受けられるようになりました。

具体的にどのように配偶者控除が変わったのか、主婦目線でわかりやすくまとめてみました。

配偶者(特別)控除とは?

カンタンに言うと、給与所得者よりも収入が少ない配偶者がいた場合、給与所得者の税金を安くするための制度です。

控除額が大きいほど税金が安くなります。

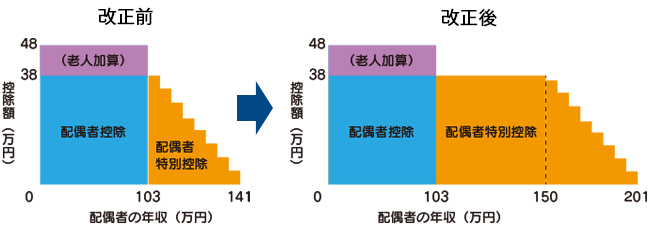

配偶者の年収が103万円以下なら「配偶者控除」、103万円超~201万円以下は「配偶者特別控除」が受けられます。

わかりやすくするため、ここでは給与所得者=夫、配偶者=妻とします。

2018年の変更点とは?

変更点は以下の2つです。

①給与所得者(夫)の合計所得金額が1,000万円(給与収入1,220万円)を超える場合、配偶者(特別)控除が受けられなくなった。

改正前:配偶者控除については、給与所得者の所得制限なし。

②配偶者特別控除を受けられる、配偶者(妻)の年収の範囲が201万円以下まで広がった。

改正前:141万円以下。

配偶者特別控除 改正前と改正後の比較

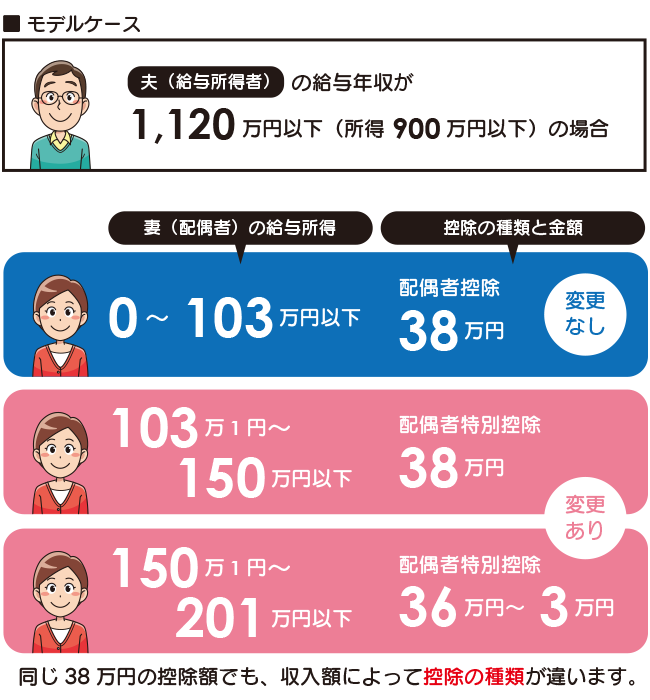

夫の給与所得が900万円(給与収入1,120万円)以下の場合

妻の給与所得が

- 103万円以下:配偶者控除(38万円)を全額受けられる。

- 103万1円~150万円以下:配偶者特別控除(38万円)を全額受けられる。

- 150万円1円~201万5,999円以下:配偶者特別控除(36万円~3万円)を段階的に受けられる。

- 201万6,000円以上:控除が受けられません。

控除の種類と金額(夫の所得が900万円以下の場合)

| 配偶者の給与収入(給与等のみの場合) | 控除額 | 控除の種類 |

| 1円 ~ 1,030,000円 | 380,000円 | 配偶者控除 |

| 1,030,001円 ~ 1,500,000円 | 380,000円 | 配偶者特別控除 |

| 1,500,001円 ~ 1,550,000円 | 360,000円 | |

| 1,550,001円 ~ 1,600,000円 | 310,000円 | |

| 1,600,001円 ~ 1,667,999円 | 260,000円 | |

| 1,668,000円 ~ 1,751,999円 | 210,000円 | |

| 1,752,000円 ~ 1,831,999円 | 160,000円 | |

| 1,832,000円 ~ 1,903,999円 | 110,000円 | |

| 1,904,000円 ~ 1,971,999円 | 60,000円 | |

| 1,972,000円 ~ 2,015,999円 | 30,000円 | |

| 2,016,000円~ | 0円 |

夫の扶養に入っていなくても、控除の対象になる場合も!

このように、配偶者(特別)控除が受けられなくなったのは、給与取得者(夫)の合計所得が1,000万円(給与収入1,220万円)を超える場合のみです。

配偶者特別控除を受けられる年収の範囲が「141万円以下」から「201万円以下」まで広がったことで、ほとんどの家庭では所得税が減額されています。

年収が201万円を超えていなければ、たとえ「社会保険料を自分で払っている人」や「年収200万円の正社員」であっても、配偶者特別控除の対象になる場合がありますので、改めてチェックしてみるのがおすすめです。

こちらの記事も参考にしてください。