2017年に配偶者控除制度が改正され、2018年1月から施行されました。

制度の改正により扶養控除の範囲が拡大し、いわゆる「103万円の壁」が、「150万円の壁」に変わっています。

本記事では配偶者控除の改正によって、パート勤務で働く主婦の方にどんな影響がでるのか、またどんな働き方をすれば良いのかについてお伝えします。

パート主婦の働き方は、現状維持がおすすめ!

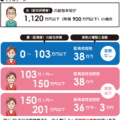

配偶者控除制度の改正により、「103万円の壁」から「150万円の壁」に。

配偶者特別控除の範囲が「150万円」から「201万円」までとなりました。

※夫の年収が1,120万円以下の場合

「扶養控除の範囲が広がったから、今までよりもたくさん働いた方がお得なのでは?」

と考えてしまいがちですが、今以上に収入を増やすと社会保険に自分で加入することになり、結果的に働き損になる可能性もあります。

夫の収入も含めた世帯収入全体で考えると、現状維持したほうが良い場合がほとんどなのです。

配偶者控除の改正後に、損しない働き方はコレ!

ここではパート主婦単独の収入額ではなく、夫の収入も含めた世帯収入を基準に損得を考えることにします。

※夫婦ともに40歳以上で、会社員の夫の年収が額面で700万円、お子さんが中学生以下の場合。

40歳以上から支払いが必要になる介護保険料など、ご自身の状況によって多少金額が前後することをご了承いただきながら、以下の解説をご覧ください。

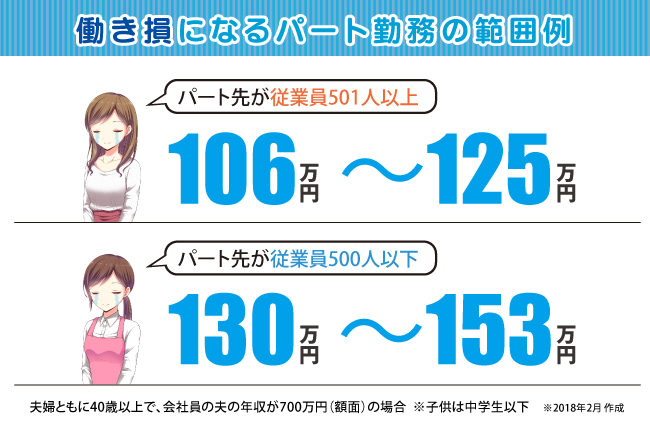

パートの勤務先の規模により(派遣で働いている場合は、派遣会社の規模により)、年間所得を「106万円以下」または「130万円以下」のどちらかに抑えた方がお得になります。

その基準がこちらです。

従業員501人以上(社会保険加入者が501人以上)の会社で働く場合

いわゆる大手企業で働く場合ですね。

レジ打ちや品出しをしているだけだと「大手企業で働いている」実感はないかもしれませんが、イオンやイトーヨーカドーのような大型チェーンストアでパート勤務する方は、こちらに当てはまるケースが多いのでご注意ください。

この場合は、年収が106万円を超えると、夫の扶養を抜けて自分で社会保険に加入しなければいけません。

年齢や地域によって微妙に異なりますが、ギリギリ106万円を超えてしまった場合、月々14,000円前後の手取り減少となります。

減少分を取り戻すためには、最低でも125万円以上稼ぐ必要があります。

従業員500人以下(社会保険加入者が500人以下)の会社で働く場合

こちらは130万円までは、夫の社会保険の扶養に入ることができます。

130万円を超えた場合に、社会保険料の支払いによる手取り減少分を取り戻せるのは「年収153万円から」となります。

※将来的には、従業員500人以下の企業も従業員501人以上の企業と、同じ基準が適用されると言われています。

「106万円」「130万円」を超える場合は、大幅に超えないと損をする

従業員501人以上のケースで説明します。

この場合、社会保険料の負担による手取り減少分を取り戻すためには、最低でも125万円以上働く必要があります。

ただし、「(夫の社会保険に加入しながら)月78時間働く」のと、「(自分で社会保険に加入して)月に91時間働く」のでは、手取りの給与額はほとんど変わりません。

※時給1,300円、1日6.5時間で、月12日勤務と14日勤務での比較。

月に10時間以上も長く働いたのに、手取り額が変わらないとしたら、多くの方は働き損に感じてしまうのではないでしょうか。

また、夫の勤務先で配偶者手当が出るような場合は、扶養を外れて手当てが受け取れなくなるぶん、働き損の幅がさらに広がることにも注意です。

まとめ

配偶者控除が改正されても、社会保険などその他の仕組みが変わっていないため、働き方を変えることは難しい、というのが結論です。

配偶者特別控除の限度額201万円までの勤務であれば、今回の制度改正の恩恵にあずかれそうですが、家事と両立しながら働く主婦の方にとっては、なかなかハードルが高いと思います。

しかし将来的には、女性がより長い時間働ける形に、税や社会保険の制度が改正されていくことが予測されています。

働く時間は短くても、自分の専門性を磨ける仕事を選択し、「稼ぐ力」を維持・向上することは、家計の防衛策として有効です。

この機会に、「働く主婦としてのキャリア」について、考えてみてはいかがでしょうか。

当サイト「派遣deパート」では、オフィスワークやWebデザイン、システム開発などの経験を活かせる、短時間のお仕事をご案内しています。

ご興味を持たれた方は、ぜひ一度、ご相談ください!