子どもがある程度大きくなると、働く時間を増やして収入アップや社会保険加入を希望される方も多いです。しかし、収入を増やせば当然税金も上がりますし、社会保険料がどのくらい引かれるのかも気になりますよね。

そこで今回は、夫の扶養内で働く主婦が自分で社会保険に加入する場合、世帯年収・税金・保険料がどうなるかを事例をもとに計算・比較してみました。

ご家庭の状況などにより金額は変わってきますので、あくまでひとつのケースとして参考になれば幸いです。

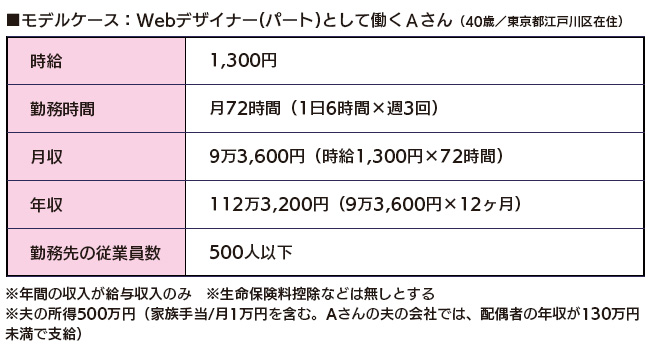

130万円の扶養内で働くAさんのモデルケース

実際は月によって勤務日数や収入にバラツキがあったり、家族手当をもらうための収入条件も会社によって異なりますが、本記事は上記の表をもとに計算しています。

社会保険加入前のAさんの税金は?

所得税 4,660円/年

年収112万3,200円-(給与所得控除65万円+基礎控除38万円)=9万3,200円(課税所得)

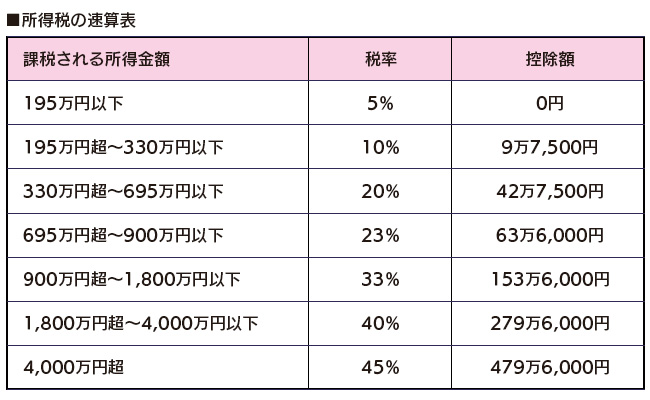

課税所得195万円以下の所得税率は5%(下記表を参照)なので

9万3,200円×5%=4,660円(※復興所得税は除く)

参照:国税庁「所得税の税率」

住民税 1万6,700円/年

住民税とは、「市町村民税(東京都23区等は特別区民税)」と「都道府県民税」の総称です。

お住まいの自治体によって微妙に税率が異なり、前年所得や家庭環境等によっては非課税になる場合もあります。

まず、課税標準額を出します。住民税は翌年請求されるので、本記事では去年1年間の年収も同じ金額と仮定して計算しています。

年収112万3,200円-(給与所得控除65万円+基礎控除33万円)=14万3,200円(課税標準額)

均等割と所得割

住民税の課税金額の計算方法には「均等割」と「所得割」が採用されています。

- 均等割…所得の多少に関わらず、同じ自治体に住む全ての住民に均等に課税される。

- 所得割…前年(1月1日~12月31日)の所得に応じて課税される。

所得割の金額は先ほど出した「課税標準額」をもとに計算します。

東京都江戸川区にお住まいのAさんの場合

均等割 5,000円(東京都1,500円+江戸川区3,500円)

所得割 東京都:14万3,200円×4%-調整控除額1,000円=4,700円

江戸川区:14万3,200円×6%-調整控除額1,500円=7,000円

よって、Aさんの住民税は

5,000円+4,700円+7,000円=1万6,700円

住民税を自動で計算してくれるサイトがあります。ご自身の給与で計算してみましょう。

住民税の自動計算サイト

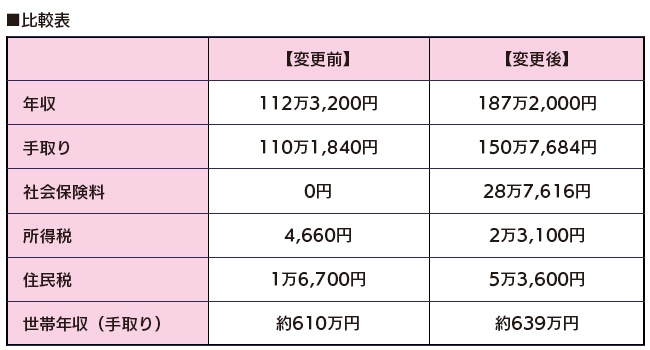

現時点での世帯年収(手取り)は?

Aさんの手取り 約110万円

112万3,200円-(4,660円+1万6,700円)=110万1,840円

世帯年収(手取り) 約610万円

夫500万円(家族手当含む)+Aさん約110万円=約610万円

社会保険加入後の世帯年収はどう変わる?

社会保険の加入条件(従業員数が500人以下の事業所の場合)では、「1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3以上」となっていますので、Aさんの勤務時間を月120時間(1日6時間×月20日)とし、社会保険に加入した場合を計算します。

※会社によっては120時間以上働いても社会保険に加入できない場合があります。勤務先の社会保険の加入条件を確認しましょう。

結論から言うと、Aさんが勤務時間を月72時間から120時間に増やし、社会保険に加入したことで、世帯年収(手取り)は約29万円アップしました。

では、具体的にAさんの収入がいくら増えて、税金や社会保険料はどれくらい引かれるのか、詳しく見ていきましょう。

社会保険料はどれくらい引かれるの?

まず、Aさんの標準報酬月額を出します。パートタイムの標準報酬月額は、原則として4~6月の報酬を基に決定します。

Aさんの報酬が

4月:1,300円×6時間×20日=15万6,000円

5月:1,300円×6時間×19日=14万8,200円

6月:1,300円×6時間×21日=16万3,800円

だったとしたら、(15万6,000円+14万8,200円+16万3,800円)÷3=15万6,000円

Aさんの標準報酬月額は15万6,000円。

標準報酬月額が分かったら、全国健康保険協会「令和2年度保険料額表」の中からお住まいの都道府県名をクリックし、等級と健康保険料額を確認しましょう。

なお、40歳から65歳までの方は、健康保険料率に介護保険料率がプラスされますので、忘れずにチェックしてください。

Aさんの場合、等級は13、健康保険料率9.87%、介護保険料率1.79%、厚生年金保険料18.3%です。

よって、Aさんの社会保険料(会社と折半した場合)は

健康保険料9,328円(介護保険料を含む)+厚生年金保険料1万4,640円=2万3,968円(年間28万7,616円)

税金はどれくらい増える?

所得税は1万8,440円増

計算方法

所得税は今年の所得(1月1日~12月31日まで)をもとに計算します。

Aさんは勤務時間を120時間に増やしたことで、年収が1,300円×120時間×12ヶ月=187万2,000円になりました。

所得税の計算式は、(総給与所得-所得控除)×税率(※所得税の速算表を参照)です。

Aさんの給与所得

まず、Aさんの給与所得控除を計算します。Aさんの年収は187万2,000円なので、下記表の2段目の計算式(収入金額×30%+18万円)で出します。

参照:国税庁「給与所得控除」

187万2,000円×30%+18万円=74万1,600円(給与所得控除)

187万2,000円-給与所得控除74万1,600円=113万400円…(ア)

Aさんの所得控除(所得税)

基礎控除38万円+社会保険料控除28万7,616円=66万7,616円…(イ)

Aさんの課税所得

(ア)113万400円-(イ)66万7,616円=46万2,000円…(ウ)

※千円未満の端数切捨て

Aさんの所得税

(ウ)46万2,000円×税率5%=2万3,100円/年

Aさんはもともと所得税を4,660円払っていましたので、2万3,100円-4,660円=1万8,440円増えたことになります。

住民税は3万6,900円増

計算方法

※住民税は去年の所得(1月1日~12月31日まで)をもとに計算しますが、ここでは収入が187万2,000円になって1年後の住民税をシミュレーションしています。

住民税は「均等割」と「所得割」を合わせたもので、

均等割…5,000円 ※自治体によって多少前後あり

所得割…(所得金額-所得控除額)×10%

となっています。

Aさんの給与所得

187万2,000円×30%+18万円=74万1,600円(給与所得控除)

187万2,000円-74万1,600円=113万400円

Aさんの所得控除(住民税)

基礎控除33万円+社会保険料控除28万7,616円=61万7,616円

Aさんの課税所得

給与所得113万400円-所得控除61万7,616円=51万2,000円

※千円未満の端数切捨て

よってAさんの住民税は

均等割 5,000円(東京都1,500円+江戸川区3,500円)

所得割 東京都:51万2,000円×4%-調整控除額1,000円=1万9,400円

江戸川区:51万2,000円×6%-調整控除額1,500円=2万9,200円

5,000円+1万9,400円+2万9,200円=5万3,600円/年

Aさんはもともと住民税を1万6,700円払っていましたので、5万3,600円-1万6,700円=3万6,900円増えたことになります。

Aさんの手取り年収はいくら増えたの?

手取り額は約40.6万円アップ!ただし、家族手当分がマイナスに

変更前の手取り額:110万1,840円

変更後の手取り額:187万2,000円-(社会保険料28万7,616円+所得税2万3,100円+住民税5万3,600円)=150万7,684円

150万7,684円-110万1,840円=40万5,844円

ただし、年収が130万円を超えたため、夫の会社から支給されていた家族手当がなくなりました。

つまり世帯年収としては、40万5,844円-家族手当12万円=28万5,844円のアップとなります。

働く時間を1.5倍以上に増やしたのに、年間約29万円のアップというと少し物足りないと感じる方もいるかもしれませんが、社会保険に加入することで将来もらえる年金額も大幅に増えますし、そのほかにも数々のメリットがあります。

詳しくはこちらの記事をご覧ください。

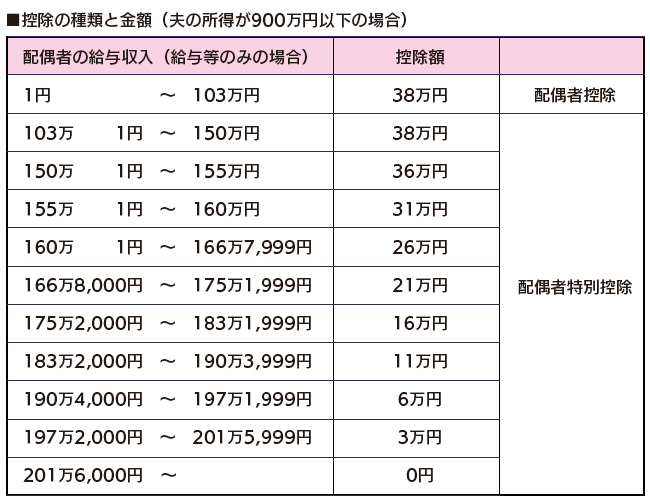

忘れてはいけない!配偶者控除と配偶者特別控除

夫の合計所得が900万円(給与収入1,120万円)以下の場合、妻の給与収入が103万円以下だと配偶者控除(38万円)を全額受けられます。

また、103万1円~201万5,999円以下であれば、配偶者特別控除(36万円~3万円)を段階的に受けられます。

Aさんの年収は187万2,000円ですので、Aさんの夫は配偶者特別控除を11万円受けることができます。

以前は満額38万円の控除を受けていたので、38万円-11万円=27万円のダウンになり、その分Aさんの夫の「税金」が高くなります。

※夫の給与から27万円が引かれるという意味ではありません。

配偶者控除についてはこちらの記事も参考にしてください。

まとめ

夫の扶養内で働く主婦が、扶養を抜けて自分で社会保険に加入した場合の手取りや税金、保険料について説明しました。

働く時間が増えると身体的な負担は増えますが、今まで任せてもらえなかったような責任のある仕事を任されるかもしれませんし、時間に余裕をもって仕事に取り組めるというメリットもあります。

また、2020年4月から中小企業においても時間外労働の上限規制が導入され、夫の収入が減ってしまったご家庭もあると思います。

新型コロナウイルスによる景気への影響なども懸念されるなか、もし今の職場が気に入ってもっと働く時間を増やせる環境にあるのなら、働けるうちにしっかりと働いて、将来の不安を少しでも取り除いておきたいですね。

働き方を変えたいという方は、ぜひ「派遣deパート」にエントリーしてください。