パートで働き、年収を103万円以下に抑えている主婦の方は多いですよね。

なぜ103万円以下に抑えるのかといえば、「税金を払いたくないから」「夫の扶養に入りたいから」というのが主な理由でしょう。

たしかに103万円を超えると住民税に加えて「所得税」がかかります。

でも具体的に所得税がいくらかかるのかを計算せずに、漠然と103万円以下に抑えているのなら、それはもったいないことです!

所得税を払うことを考慮しても、130万円未満まで年収を増やした方がお得になるケースもあるからです。

そこで今回は、パートで働く主婦は年収103万円以下か130万円未満か、どっちがお得なのかについて解説!また、106万円の壁に該当する方についてもまとめました。

(※2020年10月6日、記事内容を一部リライトしました。)

扶養内勤務についてはこちらの記事もご覧ください。

年収103万円以下で働くメリット

夫の扶養内で働く場合、妻の年収が103万円以下なら、

- 所得税がかからない

- 配偶者控除を満額(38万円)受けられるので、夫の税金が安くなる

という2つのメリットがあります。

所得税は、収入から「給与所得控除(65万円)」と「基礎控除(38万円)」を引いた「課税所得金額」をもとに算出されます。

※2020年分から、給与所得控除額55万円、基礎控除48万円に変更となります。(年収162万5,000円までの場合)

つまり、65万円+38万円=103万円までは、課税所得金額がゼロになるため、所得税がかからないのです。

ただし、年収が100万円を超えた場合は「住民税」がかかります。

住民税は住んでいるところや、ご家庭の状況などによって金額が変わりますが、年収103万円の方ならだいたい年間1万円くらいかかると考えておきましょう。

「130万円未満」まで年収を増やした場合のメリットは?

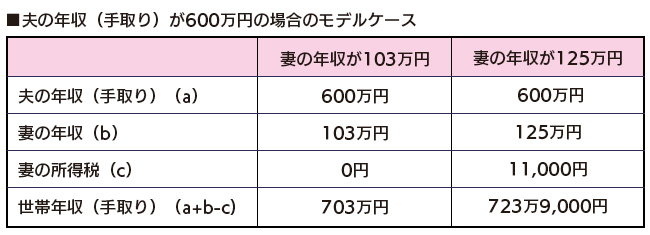

1.世帯年収が大幅にアップ!

妻の年収が「103万円」から「130万円未満」になれば、当然、世帯年収を大幅にアップすることができます。

いくらくらい増えるのか、妻の年収が125万円になったと仮定して計算してみましょう。

(※ただし、ここでは住民税は考えないものとします)

723万9,000円-703万円=20万9,000円となり、世帯年収(手取り)がおよそ21万円(妻のパート代の約2ヶ月分に相当)アップします。

働き方改革や新型コロナの影響などにより夫の収入が減って家計がピンチ!いうご家庭にとって、21万円のアップはかなり嬉しい金額ではないでしょうか。

ただし、「103万円の壁」には交通費や通勤手当は含まれませんが、「130万円の壁」には含まれますので、交通費込みで130万円を超えないように調整する必要があります。

たとえば交通費が月額5,000円の方は、5,000円×12ヶ月=60,000円ですので、年収を124万円までに抑えましょう。

2. 応募できる求人件数が多い

意外に思うかも知れませんが派遣社員として働くなら、年収103万円以下よりも130万円未満まで増やした方が、応募できる求人件数が増える場合があります。

年収103万円以下に抑えたい人が、時給1,300円で1日5時間くらい働く場合

103万円÷12ヶ月=約85,000円…ひと月あたりの収入の上限

1,300円×5時間=6,500円…1日あたりの収入

85,000円÷6,500円=約13日

となり、月に13日までしか働くことができません。

つまり、やりたい仕事が「週4日以上」を条件にしていた場合は、応募することすらできないのです。

特にクリエイティブ系やIT系などの専門職は、時給が高くなる傾向にありますので、さらに働く日数を減らさなければなりません。

扶養内で働く場合でも「130万円未満」まで収入の枠を広げた方が求人件数は多く、希望の仕事を見つけやすいでしょう。

「130万円未満」まで年収を増やした場合のデメリットは?

1.所得税がかかる

年収が103万円を超えると、「所得税」がかかるようになります。

所得税は先に書いたとおり、課税所得金額をもとに算出します。

仮に年収が125万円だとすると

125万円-(65万円+38万円)=22万円となり、この22万円が課税対象となります。

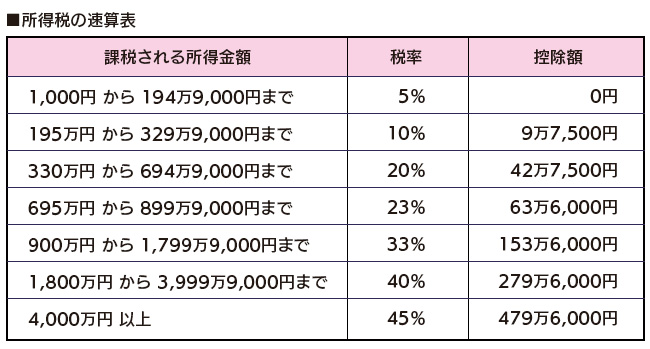

納める所得税はこの22万円に下記の「所得税率」を掛けた金額です。

出典:国税庁ホームページ

年収125万円の方なら税率は5%ですので

22万円×0.05=11,000円(1年間にかかる所得税の合計金額)

となります。

2. 働く時間が増える

年収を上げると、その分仕事が忙しくなって家事や子育てに影響が出るのでは?と心配される方も多いでしょう。どの程度増えるのか、具体的なモデルケースで比べてみます。

時給1,350円で1日5時間/週3日勤務の場合

1,350円×5時間×12日=81,000円(1ヶ月の収入)

81,000円×12ヶ月=97万2,000円(※年収103万円以内)

労働時間:5時間×12日×12ヶ月=年間720時間

この働き方を以下のように変えてみます。

ケース① 1日5時間のまま、週4日にする。

1,350円×5時間×16日=108,000円

108,000円×12ヶ月=129万6,000円

労働時間:5時間×16日×12ヶ月=年間960時間

所得税 13,300円

129万6,000円-13,300円=128万2,700円

128万2,700円-97万2,000円=31万700円

960時間-720時間=240時間

よって、

手取り年収:約31万円アップ

労働時間:年間240時間アップ(ひと月あたり20時間)

ケース② 週3日のまま、1日6時間にする。

1,350円×6時間×12日=97,200円

97,200円×12ヶ月=116万6,400円

労働時間:6時間×12日×12ヶ月=年間864時間

所得税 6,820円

116万6,400円-6,820円=115万9,580円

115万9,580円-97万2,000円=18万7,580円

864時間-720時間=144時間

よって、

手取り年収:約18万7,000円アップ

労働時間:年間144時間アップ(ひと月あたり12時間)

いかがでしょうか?

家族構成やお子様の年齢によっても違ってくると思いますが、1日1時間だけ延ばす、あるいは週に1日だけ増やすくらいなら、子育てや家事にもそれほど影響は出ないかも知れませんね。

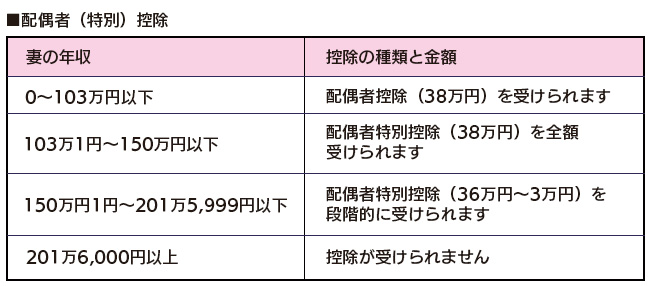

配偶者控除は受けられる?

「配偶者控除」は年収103万円以下が対象ですが、103万円を超えても「配偶者特別控除」を受けることができます。

「年収130万円未満」なら配偶者特別控除を満額受けられますので、夫の税金が高くなる心配はありません。

配偶者控除についてはこちらの記事もチェック。

106万円の壁に該当する人はどうする?

最後に、106万円の壁に該当する方についてふれておきます。

「106万円の壁」とは、それを超えたら社会保険に加入しなければならないラインのことです。

年収だけでなく、以下のすべての要件を満たしている必要があります。

- 週の所定労働時間が20時間以上であること

- 雇用期間が1年以上見込まれること

- 月の決まった賃金が8.8万円以上あること(賞与、残業代、通勤手当は含まない)

- 学生でないこと

- 従業員数が501人以上の会社で働いていること(※)

※2017年より4月1日より、従業員数が500人以下の会社で働いていても、労使の合意がある場合は社会保険の加入が可能になりました。

月に8万8,000円×12ヶ月で105万6,000円となり、これが「106万円の壁」と呼ばれている理由です。

106万円の壁に該当する方は、そのラインを超えてしまうと社会保険加入となり大幅に手取り額が減ってしまいますので、扶養内で働きたい場合は106万円を超えないように注意しましょう。

まとめ

いかがでしたか?扶養内で働きたい主婦も、意外と130万円未満まで収入を増やしても大丈夫なことがお分かりいただけたでしょうか?

130万円のラインを超えて自分で社会保険に加入する場合に、どれくらい稼げば「働き損」にならないかを知りたい方は、こちらの記事をご覧ください。

自分の場合はどうなるんだろう?という方は、一度「派遣deパート」までお問い合わせください。

あなたにぴったりの働き方をご案内いたします。